原創(chuàng) 光電匯Sueuel 光電匯OESHOW

最近十多年,我國(guó)激光行業(yè)迎來(lái)了黃金發(fā)展時(shí)期。尤其是處于中游的光纖激光器,在國(guó)家政策大力扶持和相關(guān)企業(yè)的研發(fā)投入下,國(guó)產(chǎn)光纖激光器品牌快速崛起。根據(jù)《2021年中國(guó)激光產(chǎn)業(yè)發(fā)展報(bào)告》數(shù)據(jù)顯示[1],我國(guó)光纖激光器市場(chǎng)從2014年的28.6億元增長(zhǎng)到2020年的94.2億元。據(jù)中科院武漢文獻(xiàn)情報(bào)中心、中國(guó)激光雜志社、中國(guó)光學(xué)學(xué)會(huì)、光電匯產(chǎn)業(yè)研究中心聯(lián)合發(fā)布的《2022中國(guó)激光產(chǎn)業(yè)發(fā)展報(bào)告》最新調(diào)研數(shù)據(jù)顯示,2021年在華光纖激光器市場(chǎng)規(guī)模將突破120億元。

國(guó)內(nèi)外光纖激光器品牌市占率差距逐漸縮小

1960年美國(guó)西奧多·梅曼成功制造出世界上第一臺(tái)紅寶石激光器,此后,各種類型的激光器相繼出現(xiàn)。緊隨其后,中國(guó)馬上就由王大珩院士領(lǐng)頭在1961年制造出了中國(guó)第一臺(tái)紅寶石激光器,為中國(guó)激光產(chǎn)業(yè)的興起奠定了基礎(chǔ)。1961年,Snitzer等人使用光纖作為增益介質(zhì)制成了世界上第一臺(tái)光纖激光器。在光纖激光器領(lǐng)域,國(guó)內(nèi)起步相對(duì)較晚。在2007年之前,盡管國(guó)內(nèi)高校、研究所等單位在光纖激光器領(lǐng)域開展了大量的研究工作并取得了諸多成就,但國(guó)內(nèi)光纖激光器的產(chǎn)業(yè)化和產(chǎn)品化仍然較空白,在本土企業(yè)突破激光器核心技術(shù)前,激光器技術(shù)長(zhǎng)期被國(guó)外企業(yè)壟斷,直接導(dǎo)致激光器設(shè)備價(jià)格昂貴,限制了激光應(yīng)用的拓展。而當(dāng)時(shí)中國(guó)加工制造市場(chǎng)對(duì)激光設(shè)備需求旺盛,國(guó)外以IPG、COHERENT、SPI為代表的廠商們都在積極介入中國(guó)市場(chǎng),與中國(guó)廠家共同博弈國(guó)內(nèi)廣闊的加工制造市場(chǎng),并一直占據(jù)著國(guó)內(nèi)大部分市場(chǎng)份額。直到銳科激光、創(chuàng)鑫激光、杰普特等為代表的一批國(guó)產(chǎn)廠商崛起,不斷突破技術(shù)瓶頸,依托本土市場(chǎng)的優(yōu)勢(shì),持續(xù)搶占市場(chǎng)份額,目前中低功率段完全實(shí)現(xiàn)了國(guó)產(chǎn)化替代,正在不斷實(shí)現(xiàn)高端市場(chǎng)的國(guó)產(chǎn)替代。國(guó)產(chǎn)品牌市場(chǎng)規(guī)模占比逐年上升

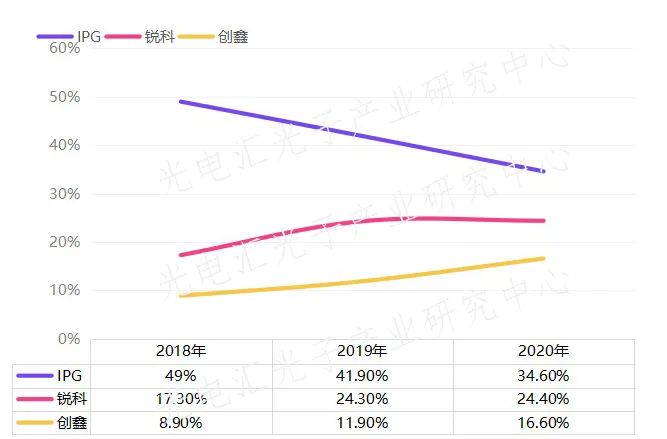

表1 2018-2020年在華銷售市場(chǎng)三大主流光纖激光器廠商市場(chǎng)份額變化趨勢(shì)表2018年,歐美企業(yè)在國(guó)內(nèi)的市場(chǎng)份額超過了60%,其中IPG在國(guó)內(nèi)的市場(chǎng)份額近半,占比超49%,穩(wěn)居第一,而相干、恩耐也分別占據(jù)著第四、第五的位置。但近幾年,隨著國(guó)內(nèi)光纖激光器廠商的崛起,國(guó)產(chǎn)替代不斷深化。2020年,IPG、恩耐、相干等國(guó)外企業(yè)在中國(guó)市場(chǎng)的銷售額出現(xiàn)不同程度的下滑。IPG在中國(guó)的光纖激光器份額已從2019年的41.9%進(jìn)一步萎縮到2020年的34.6%。相干更是從第五位退至第六位,市場(chǎng)份額下降至3.8%;恩耐位置不變,銷售額略有下降。而反觀國(guó)產(chǎn)光纖激光器品牌,銳科激光從2018年17.3%的市場(chǎng)份額增長(zhǎng)至2020年24.4%,直追IPG;2021年?duì)I收已增長(zhǎng)至34.1億元,幾乎與IPG中國(guó)的市場(chǎng)份額持平(IPG 2021年在中國(guó)市場(chǎng)光纖激光器的收入為5.5億美元,折合人民幣34.8億元)。創(chuàng)鑫激光也從2018年個(gè)位數(shù)8.9%的份額增長(zhǎng)至2020年的16.6%;另外如杰普特、飛博激光、凱普林、GW光惠和熱刺激光等國(guó)產(chǎn)品牌也快速崛起,擠壓著歐美品牌的市場(chǎng)份額。可以看得出光纖激光器國(guó)產(chǎn)化程度正在進(jìn)一步加深,能和歐美品牌分庭抗禮。預(yù)計(jì)2022年光纖激光器在華銷售份額排名或?qū)⑾磁啤?/span> 中低功率領(lǐng)域國(guó)產(chǎn)品牌已基本實(shí)現(xiàn)替代,高功率競(jìng)爭(zhēng)加劇

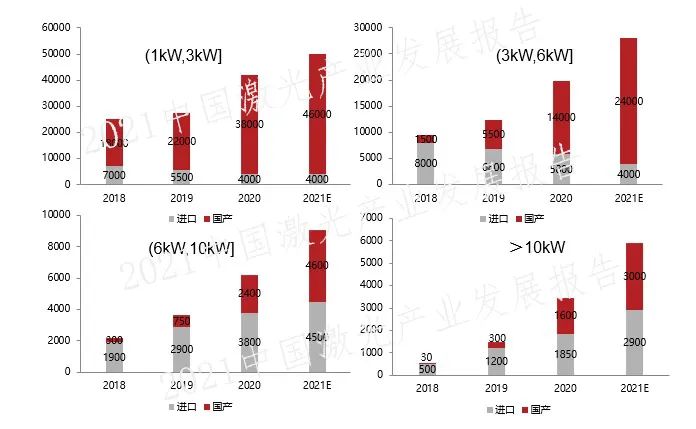

由于光纖激光器的性能及效率不斷提高和國(guó)內(nèi)廠商的不斷發(fā)力,2017年后,光纖激光器的功率有了飛速提升,2019年千瓦級(jí)國(guó)產(chǎn)激光器銷量實(shí)現(xiàn)了反超。從功率來(lái)看,目前在國(guó)內(nèi)市場(chǎng)中,中低功率的光纖激光器已完全實(shí)現(xiàn)了國(guó)產(chǎn)化替代。而3 ~10 kW產(chǎn)品段國(guó)內(nèi)市場(chǎng)的競(jìng)爭(zhēng)趨于白熱化,價(jià)格戰(zhàn)主戰(zhàn)場(chǎng)也從1-3 kW 產(chǎn)品段,轉(zhuǎn)移至 6-10 kW產(chǎn)品段,萬(wàn)瓦級(jí)成了各廠家角力的焦點(diǎn),光纖激光器國(guó)產(chǎn)替代的趨勢(shì)也逐漸向萬(wàn)瓦延伸。表2 2018-2021E年我國(guó)光纖激光器出貨情況(單位:臺(tái))[1](圖源自《2021中國(guó)激光產(chǎn)業(yè)發(fā)展報(bào)告》)隨著近幾年,制造業(yè)升級(jí)、高端制造、智能制造等逐漸成為國(guó)內(nèi)激光產(chǎn)業(yè)關(guān)注的新方向,激光技術(shù)應(yīng)用領(lǐng)域越來(lái)越廣泛,對(duì)激光器功率的要求越來(lái)越高,為了滿足高端制造應(yīng)用市場(chǎng)的需求,更高功率甚至萬(wàn)瓦級(jí)光纖激光器應(yīng)運(yùn)而生。目前,銳科激光、創(chuàng)鑫激光、飛博激光、光惠激光、大科激光等陸續(xù)推出了萬(wàn)瓦級(jí)高功率光纖激光器,而下游設(shè)備商如大族激光、奔騰激光、宏山激光、邦德激光等企業(yè)集中推出2萬(wàn)瓦以上功率的激光切割裝備,使得國(guó)產(chǎn)高功率激光切割裝備有望大幅替換國(guó)外產(chǎn)品。因此,近兩年6 ~10 kW功率段的國(guó)產(chǎn)高功率光纖激光器出貨量顯著提高。銳科激光2021年財(cái)報(bào)顯示,其萬(wàn)瓦激光器2021年銷售量超過2380臺(tái),其中,6 kW及以上高功率激光器銷量超5900臺(tái)。相比過去幾年核心元器件受制于進(jìn)口,隨著資本實(shí)力的增強(qiáng)和自主研發(fā)實(shí)力的提高,10 kW以上功率段的進(jìn)口品牌與國(guó)產(chǎn)品牌的出貨數(shù)量已旗鼓相當(dāng)。這主要得益于國(guó)產(chǎn)高功率核心元器件的突破,如高功率光纖光柵、激光芯片等均出現(xiàn)了不同程度的替代,開始追趕國(guó)外水平。 ? 光纖激光器核心元器件國(guó)產(chǎn)化正當(dāng)時(shí)?

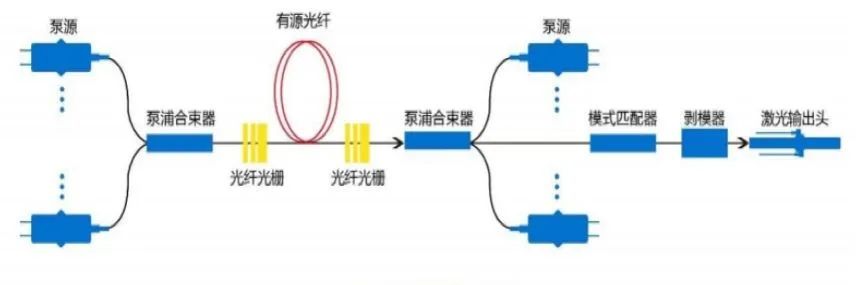

下面我們主要從光纖激光器的基本結(jié)構(gòu)來(lái)看探討其核心元器件,光纖激光器主要由泵源、合束器、光纖光柵、光纖、剝模器、隔離器(脈沖)、激光輸出頭等元器件構(gòu)成。圖1為中高功率(連續(xù))光纖激光器構(gòu)成示意圖[2]。中高功率(連續(xù))光纖激光器構(gòu)成示意圖[2]

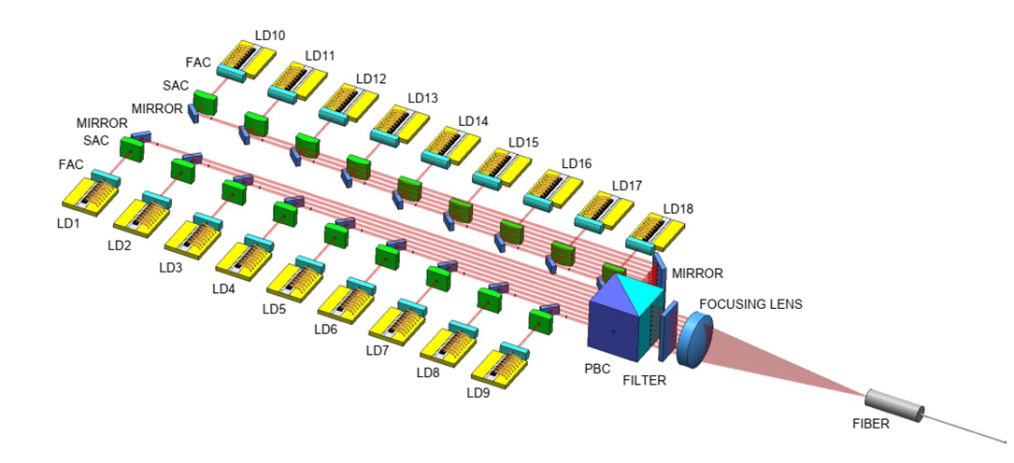

泵浦源的作用是對(duì)激光工作物質(zhì)進(jìn)行激勵(lì),將激活粒子從基態(tài)抽運(yùn)到高能級(jí),以實(shí)現(xiàn)粒子數(shù)反轉(zhuǎn)。泵浦源是激光器的核心器件之一,主要用于連續(xù)光纖激光器和聲光調(diào)Q脈沖光纖激光器,其中半導(dǎo)體泵浦源約占光纖激光器總成本比例的50%,甚至更高。泵浦源中的核心部件包括激光芯片和慢軸準(zhǔn)直鏡(SAC)、快軸準(zhǔn)直鏡(FAC)、偏振分束/合束器(PBS/PBC)、反射鏡(Mirror)、聚焦透鏡(Focusing lens)、光纖頭(FTA)等激光光學(xué)元器件。圖2為泵浦源元器件示意圖。每個(gè)泵浦源需要使用1個(gè)偏振分束/合束器和1個(gè)聚焦透鏡和1個(gè)光纖頭,激光芯片使用數(shù)量取決于泵浦源的功率和單芯片功率,而每個(gè)激光芯片需要與1個(gè)慢軸準(zhǔn)直鏡,1個(gè)快軸準(zhǔn)直鏡和1個(gè)反射鏡配套使用。目前,銳科激光和創(chuàng)鑫漸實(shí)現(xiàn)了泵浦源和COS芯片的全面自主封裝,但高功率激光芯片與進(jìn)口芯片尚存在一定差距。目前市場(chǎng)上泵浦源的功率以100 W-400 W的為主,且呈現(xiàn)越來(lái)越高的發(fā)展趨勢(shì)。銳科激光的350 W、370 W、500 W泵浦已實(shí)現(xiàn)大批量生產(chǎn),目前泵浦模塊最高能實(shí)現(xiàn)700-1000 W的輸出,95%能量的NA處于0.17以內(nèi)。創(chuàng)鑫激光也早已在2017年便實(shí)現(xiàn)了COS芯片自制。激光芯片作為半導(dǎo)體泵浦源的核心部件,其功率高低和性能穩(wěn)定性直接影響輸出激光性能。激光芯片作為國(guó)內(nèi)激光產(chǎn)業(yè)鏈?zhǔn)直∪醯沫h(huán)節(jié),長(zhǎng)期以來(lái)我國(guó)高功率激光芯片幾乎全部依賴進(jìn)口,進(jìn)口價(jià)格相對(duì)較高并且存在技術(shù)封鎖。美國(guó)Lumentum和Ⅱ-Ⅵ、德國(guó)歐司朗等公司具備高功率激光芯片制造能力且可以外銷,而美國(guó) IPG、德國(guó)通快、Nlight可以制造該類芯片但不對(duì)外銷售。國(guó)內(nèi)如長(zhǎng)光華芯、度亙激光、炬光科技、凱普林、華光光電等公司擁有自主設(shè)計(jì)能力芯片封裝技術(shù)。目前,銳科激光主要向長(zhǎng)光華芯和銳晶激光芯片公司采購(gòu)芯片及泵浦源,根據(jù)其2022年預(yù)計(jì)日常關(guān)聯(lián)交易計(jì)劃顯示,2022年采購(gòu)額達(dá)到4億元。創(chuàng)鑫激光2017年也開始自研單管泵源。根據(jù)長(zhǎng)光華芯招股說(shuō)明書顯示,2020年我國(guó)國(guó)內(nèi)市場(chǎng)激光芯片的市場(chǎng)規(guī)模為5.29億元。而根據(jù)《2021年中國(guó)激光產(chǎn)業(yè)發(fā)展報(bào)告》數(shù)據(jù)顯示[1],2020年我國(guó)光纖激光器1-3 kW出貨了約38000臺(tái),3-6 kW出貨了約14000臺(tái),6-10 kW出貨了約2400臺(tái),10 kW以上出貨了約1600臺(tái),如表1所示。根據(jù)光電匯推算,2020年我國(guó)光纖激光器大致總出貨了56000臺(tái)(約194000k W),預(yù)計(jì)2021年光纖激光器總出貨量將突破10萬(wàn)臺(tái)(約309000k W)。按照市場(chǎng)上常用泵浦源的光光轉(zhuǎn)化率70%左右,大約70%的工業(yè)用單芯片功率為20 W,30%工業(yè)用單芯片功率為10 W推算,2020年工業(yè)用激光芯片的用量約為2000萬(wàn)片,預(yù)計(jì)2021年用量為3190萬(wàn)片。在國(guó)內(nèi)從事激光芯片的研發(fā)隊(duì)伍中,長(zhǎng)光華芯走在了前列,2021年總營(yíng)收已達(dá)4.29億元,凈利潤(rùn)實(shí)現(xiàn)1.15億元,其高功率半導(dǎo)體芯片在國(guó)內(nèi)市場(chǎng)占有率領(lǐng)先。目前,長(zhǎng)光華芯已逐步實(shí)現(xiàn)高功率、高可靠性、高效率、寬波長(zhǎng)范圍單管芯片的國(guó)產(chǎn)化,可量產(chǎn)功率達(dá)到30 W,波長(zhǎng)范圍覆蓋808-1064 nm,電光轉(zhuǎn)換效率達(dá)60%-65%,產(chǎn)品技術(shù)水平與國(guó)外先進(jìn)水平同步,下游客戶更是覆蓋了銳科激光、創(chuàng)鑫激光、大族激光、飛博激光等國(guó)內(nèi)主流的激光器廠商。受產(chǎn)業(yè)鏈整體價(jià)格下降以及國(guó)內(nèi)外廠商的競(jìng)爭(zhēng)策略影響,芯片價(jià)格也呈現(xiàn)下降趨勢(shì)。長(zhǎng)光華芯目前已在科創(chuàng)板成功上市,激光芯片的國(guó)產(chǎn)化大勢(shì)所趨。光學(xué)元器件也是泵浦源的重要組成部分,其損傷閾值、同軸精度、鍍膜質(zhì)量等直接影響輸出激光性能。其中快軸準(zhǔn)直鏡是一種非圓柱面微透鏡,技術(shù)難度大,全球范圍內(nèi)僅少數(shù)幾家公司掌握加工技術(shù),市場(chǎng)主要供應(yīng)商有Limo、Fisba、Svetwheel、海創(chuàng)光電等。幾年前國(guó)內(nèi)該產(chǎn)品完全依賴進(jìn)口,但隨著炬光科技收購(gòu)Limo、海創(chuàng)光電自主研發(fā)出FAC產(chǎn)品后,國(guó)內(nèi)FAC已實(shí)現(xiàn)國(guó)產(chǎn)替代,技術(shù)也達(dá)到國(guó)際領(lǐng)先水平。慢軸準(zhǔn)直透鏡、反射鏡、偏振分束/合束器、聚焦透鏡、鍍膜光纖等其它泵浦源光學(xué)元器件均已實(shí)現(xiàn)國(guó)產(chǎn)替代,目前主要供應(yīng)商有海創(chuàng)光電、炬光科技、Fisba、Ingeneric、II-VI、騰景科技等。IPG光纖激光器的泵浦源光學(xué)元器件均自產(chǎn)自用,不對(duì)外銷售。光纖分為有源光纖和無(wú)源光纖,占光纖激光器總成本的10%。無(wú)源光纖通過熔接的方式將光學(xué)器件各自部分的無(wú)源光纖連接實(shí)現(xiàn)激光在內(nèi)部的傳輸,不參與波長(zhǎng)的轉(zhuǎn)換。有源光纖又稱增益光纖,在光纖激光器中起著增益介質(zhì)的作用,通過實(shí)現(xiàn)泵浦光到信號(hào)光的能量轉(zhuǎn)換及在諧振腔內(nèi)將泵浦光能量放大。另外,特種光纖作為一種在特定的波長(zhǎng)上使用的特殊光纖,是光纖激光器中的關(guān)鍵原材料,同時(shí)也是激光傳輸最便捷的傳輸介質(zhì)。目前國(guó)產(chǎn)供應(yīng)商的無(wú)源光纖產(chǎn)品已基本可以滿足生產(chǎn)需求,國(guó)產(chǎn)供應(yīng)商有長(zhǎng)飛、上海瀚宇等。在激光器特種光纖領(lǐng)域,上市公司長(zhǎng)飛早在2016年就開始涉足,并與創(chuàng)鑫激光和杰普特光電率先開展合作。最終在2018年底,長(zhǎng)飛的產(chǎn)品具備了特種光纖的進(jìn)口替代能力,并成為杰普特光電和創(chuàng)鑫激光的核心供應(yīng)商。自2019年開始,創(chuàng)鑫激光的國(guó)產(chǎn)無(wú)源光纖采購(gòu)量已超過85%,國(guó)產(chǎn)有源光纖采購(gòu)量超過了40%。銳科激光對(duì)于激光光纖,采取“自產(chǎn)+外購(gòu)”兩條腿走路的方式。2017年公司收購(gòu)了控股股東航天三江集團(tuán)旗下的睿芯光纖,并且開始大量采購(gòu)睿芯光纖采購(gòu)特種光纖產(chǎn)品。2021年上半年,睿芯光纖營(yíng)收實(shí)現(xiàn)1.68億元,凈利潤(rùn)實(shí)現(xiàn)1.03億元。 諧振腔的作用是篩選一定方向光子并進(jìn)行放大。光纖激光器的諧振腔由光纖光柵構(gòu)成,光纖光柵是一種通過一定方法使光纖纖芯的折射率發(fā)生軸向周期性調(diào)制而形成的衍射光柵,可以簡(jiǎn)單理解為存在于光纖中的反射鏡,可決定激光器的輸出波長(zhǎng)與帶寬,可控制激光模式與輸出激光光束質(zhì)量,是光纖激光器外購(gòu)部件中成本較高的器件之一,大約占光纖激光器總成本的2%~5%。每臺(tái)激光器需光纖光柵2只(即一對(duì))。目前,低功率光纖光柵已經(jīng)能實(shí)現(xiàn)國(guó)產(chǎn)化并進(jìn)行市場(chǎng)銷售,而光纖激光器采用的中高功率光柵核心技術(shù)方面,國(guó)產(chǎn)供應(yīng)商長(zhǎng)飛、光庫(kù)科技等也取得了一定的突破,而激光器廠商也實(shí)現(xiàn)了自制。銳科激光2017年曾向凌云光、上海瀚宇采購(gòu)近2000萬(wàn)元的高功率光柵。據(jù)銳科激光2018年年報(bào)披露,公司通過自主研發(fā)已掌握光纖光柵關(guān)鍵技術(shù)并實(shí)現(xiàn)了規(guī)模化生產(chǎn)。2019 年其高功率光纖激光器用大模場(chǎng)光纖布拉格光柵及特種光纖順利通過了湖北省科技廳組織的專家驗(yàn)收。而創(chuàng)鑫激光在2018年以前主要是向國(guó)外采購(gòu),2018年4月起,創(chuàng)鑫已實(shí)現(xiàn)光纖光柵器件的部分自主生產(chǎn)。到2019年二季度,創(chuàng)鑫激光光纖光柵自制率已達(dá) 44.6%。創(chuàng)鑫激光的光纖光柵技術(shù)不僅覆蓋了單模光纖光柵(芯徑10 μm),也可以生產(chǎn)大芯徑多模光纖光柵(20 μm,25 μm,甚至更大芯徑)。合束器是利用熔融拉錐光纖束技術(shù),將多束光纖合成為一根光纖所形成的器件,它可以將多束較低功率激光合成為一束更高功率激光。合束器主要分為泵浦合束器和功率合束器,其中泵源合束器主要占整個(gè)光纖激光器元器件成本的5%。泵浦合束器是實(shí)現(xiàn)高功率單模塊光纖激光器輸出的關(guān)鍵器件;穩(wěn)定的功率合束器技術(shù)是多模激光合束輸出的基礎(chǔ)。攻克光纖合束器的關(guān)鍵技術(shù),研制出高效率高功率的光纖功率合束器,為獲得大功率光纖激光提供強(qiáng)有力的支撐,已成為當(dāng)今光纖激光領(lǐng)域亟需解決的關(guān)鍵問題。目前國(guó)內(nèi)合束器市場(chǎng)的主要參與者包括銳科激光、創(chuàng)鑫激光等激光器廠商,以及光庫(kù)科技、朗光科技以及海創(chuàng)光電等元器件廠商,基本上實(shí)現(xiàn)了國(guó)產(chǎn)化替代。 激光輸出頭能夠?qū)崿F(xiàn)將激光在應(yīng)用場(chǎng)地遠(yuǎn)距離柔性輸出,從而將輸出激光傳導(dǎo)至加工材料上,完成激光加工應(yīng)用。激光輸出頭內(nèi)部結(jié)構(gòu)復(fù)雜,需要同時(shí)兼具傳輸、散熱、防回反光、預(yù)警等多功能,技術(shù)含量很高,占整個(gè)光纖激光器成本的3%。光纖輸出器件主要作用是進(jìn)行光纖擴(kuò)束降低功率密度以便使用,由于激光輸出頭價(jià)值量較大,且外購(gòu)成本較高(萬(wàn)瓦級(jí)的大約在5000元左右,千瓦級(jí)的大約在2000元左右),國(guó)內(nèi)主要激光器制造商銳科激光與創(chuàng)鑫激光均已經(jīng)掌握QBH及準(zhǔn)直器技術(shù),基本實(shí)現(xiàn)了自產(chǎn),目前國(guó)內(nèi)廠商QBH器件部分參數(shù)上已經(jīng)與國(guó)外廠商相當(dāng)。隔離器是一種只允許單向光通過的無(wú)源光器件,其工作原理是利用磁光晶體的法拉第效應(yīng),使反射的光能夠被隔離器很好的隔離,提高光波傳輸效率。隔離器允許光以較低損耗從一個(gè)方向透過,同時(shí)以較大損耗阻止光反向通過。它放置在發(fā)射光路上,避免激光器在反射光下引起的性能劣化。幾年前,激光隔離器主要由EOTechnology公司生產(chǎn)。目前我國(guó)的激光隔離器已經(jīng)批量生產(chǎn),實(shí)現(xiàn)國(guó)產(chǎn)化替代。除IPG自產(chǎn)自用激光隔離器外,激光隔離器市場(chǎng)曾經(jīng)主要由EOTechnology公司占據(jù)主導(dǎo)地位,隨著國(guó)內(nèi)企業(yè)競(jìng)爭(zhēng)力不斷增強(qiáng),EOTechnology逐漸退出激光隔離器市場(chǎng)的競(jìng)爭(zhēng),目前市場(chǎng)上用于工業(yè)激光器的隔離器玩家主要是福晶科技、光庫(kù)科技和海創(chuàng)光電,大約各占1/3的市場(chǎng)份額,形成“三分天下”的局面。光纖激光器具有泵浦源、光纖光柵、合束器、隔離器等一系列核心部件。早年間,核心部件依賴進(jìn)口導(dǎo)致光纖激光器制造成本居高不下限制了國(guó)內(nèi)企業(yè)發(fā)展。為了降低光纖激光器的生產(chǎn)成本,國(guó)產(chǎn)激光器品牌不同程度地實(shí)現(xiàn)了核心元器件自制,銳科激光已掌握包括泵浦源、特種光纖、光纖耦合器、傳輸光纜、功率合束器、光纖光柵等激光器核心器件及材料的關(guān)鍵技術(shù)和大規(guī)模生產(chǎn)能力。創(chuàng)鑫激光的泵源、合束器、光纖光柵、激光輸出頭、剝模器、隔離器、聲光調(diào)制器、模式匹配器等90%以上的核心光學(xué)器件均已具備自產(chǎn)能力。此外,飛博激光也不同程度地實(shí)現(xiàn)了部分元器件自制,攻克了大部分無(wú)源光學(xué)器件的研發(fā)工藝。而凱普林光電在泵源、光纖光柵、合束器和光纖連接器等領(lǐng)域也均實(shí)現(xiàn)了自制。國(guó)內(nèi)激光產(chǎn)業(yè)鏈上游的光器件產(chǎn)業(yè)起步較晚,技術(shù)不夠成熟,質(zhì)量及穩(wěn)定性難以滿足市場(chǎng)需求,在此前都依靠進(jìn)口產(chǎn)品,尤其是高功率核心器件,如芯片、光纖光柵等。但隨著近兩年國(guó)產(chǎn)元器件品牌的崛起,國(guó)內(nèi)多家器件商布局產(chǎn)業(yè)鏈上游,如長(zhǎng)光華芯、長(zhǎng)飛光纖、光庫(kù)科技、海創(chuàng)光電、炬光科技、福晶科技、騰景科技等已掌握大部分器件制造技術(shù),高功率光纖激光器產(chǎn)業(yè)鏈已基本實(shí)現(xiàn)進(jìn)口替代,即使是技術(shù)難度較的高功率激光芯片(長(zhǎng)光華芯)、高功率光纖光柵(長(zhǎng)飛光纖)、快軸準(zhǔn)直鏡(海創(chuàng)光電)等也已有國(guó)內(nèi)供應(yīng)商,核心器件的國(guó)產(chǎn)化有望進(jìn)一步提升。但同時(shí)也要看到,國(guó)內(nèi)激光核心零部件領(lǐng)域仍較薄弱,尤其是激光芯片領(lǐng)域,在性能、穩(wěn)定性上還不具有全面替代國(guó)外產(chǎn)品的實(shí)力,仍處于起步階段,但未來(lái)可期。 1、《2021中國(guó)激光產(chǎn)業(yè)發(fā)展報(bào)告》.中國(guó)激光雜志社,中國(guó)科學(xué)院武漢文獻(xiàn)情報(bào)中心,中國(guó)光學(xué)學(xué)會(huì)

2、光纖激光器降本分析.國(guó)盛證券